Банкротство физического лица

Законно списать задолженность можно только через процедуру банкротства. Такая возможность для населения появилась в 2015 году и регулируется Законом № 127-ФЗ «О несостоятельности (банкротстве)». В зависимости от суммы долга действовать можно через МФЦ или суд. Расскажем подробнее, что такое банкротство физических лиц, как стать банкротом при разорении и сколько это стоит.

Что такое банкротство физических лиц

Что это – банкротство? Это процедура, в результате которой частное лицо признаётся неплатёжеспособным и получает право на списание долгов по кредитам, микрозаймам, налогам, а также другим финансовым обязательствам, кроме:

- алиментов;

- возмещения ущерба жизни и здоровью.

Что такое процедура банкротства:

- человек накапливает долги и не может по ним расплатиться;

- он может подавать заявление в суд или МФЦ о том, что хочет стать банкротом;

- затем его дело рассматривается, решается, как поступить с долгами – небольшие могут просто списать, крупные обычно погашают после реализации имущества должника, в некоторых случаях происходит перерасчёт платежей так, чтобы они были посильными для человека (реструктуризация).

Банкротство физ. лица действует с 2015 года, но до 2020 года дела рассматривали только в судах, а затем разрешили упрощённый вариант – через МФЦ. Инициировать его могут не только должники, но и сами кредиторы. Неплатёжеспособными могут стать те, у кого после выплаты задолженности остаётся сумма ниже прожиточного минимума.

Закон № 127-ФЗ распространяется на граждан России – иностранцы могут признавать себя банкротами только в своей стране.

Когда можно объявить себя банкротом

Объявить себя банкротом только потому, что в этом месяце не получилось внести платёж по кредиту, нельзя. Банкротство физических лиц – это обязательное соблюдение следующих условий:

- Заёмщик официально трудоустроен или стоит на бирже труда. Если должник не платит из-за нехватки средств, но и не предпринимает попыток найти работу, в банкротстве будет отказано.

- Должник не скрывается от кредиторов. То есть он выходит на контакт, пытается оформить реструктуризацию долга и иными способами взаимодействует с банком или другим кредитором.

- Заёмщик не скрывает наличие имущества в собственности и доходы. Например, если вы перепишете автомобиль на родственника, а на следующий день подадите заявление на банкротство, то получите отказ.

Перед тем как признать себя банкротом, нужно проверить, соблюдаются ли иные условия. Для классического банкротства через суд:

- сумма долга составляет минимум полмиллиона рублей – не имеет значения, какие именно это долги (исключение – алименты и компенсация вреда);

- в течение последних пяти лет не было других банкротств;

- заявитель не совершал экономических преступлений;

- при оформлении кредитов не зафиксированы факты мошенничества;

- есть веские основания не платить долг, например, увольнение или длительная болезнь.

Условия банкротства физических лиц по кредитам во внесудебном порядке (через МФЦ):

- сумма долга в диапазоне 25 тыс.–1 млн руб.;

- нет доходов или имущества, которые можно использовать для закрытия долгов;

- все исполнительные производства в ФССП завершены из-за того, что найти имущество или доходы не получилось.

В 2023 году круг лиц, которые могут стать банкротами, значительно расширился. Например, раньше банкротом не могли объявить себя женщины, получающие пособия на детей, ведь фактически доходы у них были. Это же касалось и пенсионеров.

Сейчас процедура банкротства физического лица через МФЦ доступна тем, кто соответствует хотя бы одному критерию:

- гражданин не смог погасить долг по исполнительному листу, который выдан не позднее чем за 7 лет до подачи заявления в МФЦ;

- заявитель – получатель детских пособий, не имеющий имущества, исполнительный лист выдан год назад или более, но не исполнен;

- заявитель – пенсионер, получает только пенсию, имущества не имеет, исполнительное производство длится минимум год, по нему долг не погашен;

- гражданин не имеет имущества, исполнительное производство прекращено в связи с его отсутствием.

Также для оформления банкротства нужно, чтобы имелась просрочка более чем по 10% от всех кредитов и займов, а срок её был не менее 30 дней. Не спишут те кредиты, по которым ещё нет просрочки.

Как объявить себя банкротом

Пошаговая инструкция по процедуре банкротства физического лица в суде и через МФЦ.

Упрощённая процедура банкротства

Упрощённой процедурой могут воспользоваться те, кто хочет списать долги по кредитам, налогам, коммунальным услугам, штрафам, сборам, распискам и другим обязательствам. Обратиться в МФЦ можно, если сумма задолженности находится в установленном лимите – выше 25000 руб., но не более 1 млн руб. Это удобный вариант для тех, кто в силу жизненных обстоятельств не может рассчитаться с долгами, например, потерял работу.

Список документов для банкротства через МФЦ

Этапы банкротства – подготовка документов, подача их в МФЦ, рассмотрение заявления и списание долгов. Из документов понадобятся:

- заявление – его можно заполнить на месте;

- список задолженностей и кредиторов – можно использовать образец;

- паспорт РФ;

- СНИЛС;

- ИНН;

- если регистрация временная – свидетельство.

Перед тем как стать банкротом, физическому лицу могут потребоваться также документы по задолженностям:

- справки о долгах за последний месяц;

- если есть долги перед физлицами – расписки;

- при долгах по налогам – выписки с ФНС;

- если задолженности образовались по коммунальным услугам – справки от поставщиков и управляющих компаний.

Могут понадобиться судебные акты о взыскании долгов, копии договоров поручительства, информация о непогашенных штрафах ГИБДД и др. Документы нужны, чтобы знать точную сумму долга и данные кредиторов.

Особенности, преимущества и недостатки упрощённой процедуры

Особенность процедуры в том, что лица с небольшим и даже средним доходом, которого недостаточно для погашения долгов, не смогут воспользоваться упрощённым вариантом банкротства. Пока у человека будет официальная работа и «белый» доход, исполнительное производство не будет прекращено. А его завершение – обязательное условие для начала процедуры.

Получается двоякая ситуация – те, кто не работает и не платит кредиторам совсем, могут пройти внесудебное банкротство и списать долги, а те, кто имеют доход и в целом пытаются добросовестно исполнять обязательства, не будут иметь оснований для банкротства, поскольку исполнительное производство прекратить невозможно.

Как проходит процедура банкротства через МФЦ:

- не нужно платить – внесудебное банкротство бесплатно;

- должник не присутствует на заседаниях;

- срок от подачи заявки до списания долгов – до полугода;

- списывают только те долги, о которых заявит сам должник;

- кто-то из кредиторов имеет право возразить против проведения внесудебного банкротства, тогда эту задолженность вычеркнут из списка;

- заявки принимают от всех физлиц, в том числе индивидуальных предпринимателей и самозанятых, но для ИП есть ограничения – в список не включают не только алименты и компенсацию вреда, но и долги перед бывшими сотрудниками;

- арбитражный управляющий не привлекается – всем занимаются сотрудники МФЦ.

Преимущества упрощённой процедуры:

- можно стать банкротом бесплатно, через МФЦ сделать это проще, чем через суд;

- увеличенный диапазон задолженности – максимальная сумма для обращения в МФЦ раньше составляла 500 тыс. руб., сейчас её подняли до 1 млн руб.

Риски и минусы внесудебного банкротства:

- для должников, имеющих официальный доход и в отношении которых не прекратилось исполнительное производство, внесудебная процедура недоступна (в плане дохода в 2023 году исключение сделано для пенсионеров и получателей пособий);

- если процедура проходит в МФЦ, кредитор может обратиться в суд и инициировать судебное банкротство, например, если должник снижает сумму долга, не указывает в списке кредитора, скрывает имущество или улучшение финансового положения.

Так как процедура банкротства физического лица проходит в МФЦ, должники тратят меньше времени и сил. В течение трёх дней после подачи заявления запускается процесс, и если в течение 6 месяцев никто из кредиторов не обратится в суд для инициирования судебного банкротства или исполнительное производство не откроется повторно, гражданина признают банкротом.

Стандартная процедура банкротства

Особенность судебного банкротства – участие в процедуре финансового управляющего. Фактически он будет посредником между судом, должником и кредиторами, займётся имуществом, счетами в банках, долгами по кредитам и другим обязательствам. В остальном же условия банкротства в судебном порядке похожи на процедуру через МФЦ.

Выбор финансового управляющего

Поиск арбитражного управляющего – задача должника и первая стадия процедуры. Необходимо при подаче заявления указать выбранную СРО (саморегулируемую организацию), в штате которой он хочет выбрать управляющего. Это может быть СРО в любом городе, а не только по месту проживания должника. Суд делает запрос самостоятельно.

Однако СРО не обязана соглашаться. Управляющий вправе отказаться от ведения дела, если сделка покажется ему невыгодной. В то же время должник может договориться с конкретным управляющим, минуя запрос через суд.

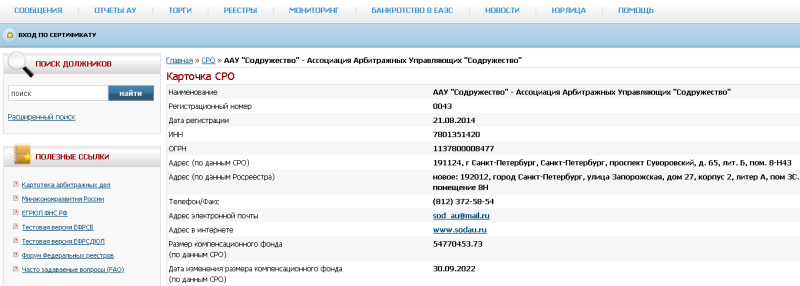

Чтобы подобрать управляющего, необходимо посетить сайт ЕФРСБ – это реестр, где хранятся данные о банкротстве. В разделе «Реестры» есть вкладка «СРО арбитражных управляющих». В ней можно открыть карточку и найти контакты для связи – электронную почту, телефон, адрес.

Кроме того, назначить своего управляющего могут и кредиторы. Это не очень хороший сценарий для должника – управлять процессом банкротства фактически будут те, кому он должен.

Управляющий работает на платной основе. Плата за ведение дела должника составляет от 25000 руб.

Сбор документов

Что нужно для банкротства физического лица через суд:

- паспорт;

- ИНН;

- СНИЛС;

- свидетельства о смене фамилии, браке, разводе, рождении детей;

- документы о задолженностях – договоры, выписки с суммой долга, расписки и др.;

- справки о доходах;

- выписки с банковских счетов;

- документы об имуществе;

- договоры дарения или купли-продажи, если они были в течение последних трёх лет.

В зависимости от ситуации могут потребоваться и дополнительные документы. Например, если заявитель был акционером или учредителем юридического лица, понадобится выписка из реестра акционеров или ЕГРЮЛ. Для пенсионеров нужны выписки с лицевого счёта из СФР.

Рассмотрение заявления

Заявление о банкротстве оформляется в свободной форме, но в нём в обязательном порядке нужно указать кредиторов, размер задолженности и обстоятельства, мешающие должнику погасить долг. Порядок оформления регулирует 37 статья закона № 127-ФЗ.

К заявлению прикладываются все указанные документы, а также квитанции:

- об оплате госпошлины;

- об оплате услуг арбитражного управляющего.

Отправить заявление в суд вместе с документами можно разными способами:

- принести в канцелярию;

- загрузить скан-копии через «Мой арбитр»;

- отправить заказным письмом с уведомлением.

Сроки рассмотрения заявления – от 15 до 90 дней.

Если заявление принято, все условия соблюдены, суд признаёт должника банкротом. Задержка в рассмотрении может быть в следующих случаях:

- заявление в суд уже подали кредиторы;

- есть ошибки в оформлении;

- должник предоставил не все необходимые документы.

В этой ситуации нужно доработать заявление, только после этого его примут к рассмотрению и запустят процедуру.

Полный отказ в рассмотрении заявления и прекращение производства возможны в таких случаях:

- долги уже закрыты или не обоснованы;

- кредиторы пока не имеют права выдвигать требования к должнику;

- заявитель платёжеспособен, например, получает официальную зарплату.

Перед подачей заявления нужно собрать максимально полный пакет документов, иначе процедура будет затягиваться.

Процедура банкротства

Процесс признания физлица банкротом выглядит так:

- Суд рассматривает заявление должника и проверяет все приложенные к нему документы. Если будут неточности, заявление возвращается на доработку.

- Один из возможных сценариев – реструктуризация. Её используют к тем должникам, у которых есть доход, позволяющий погасить задолженность. На это даётся 3 года, но условия погашения пересматриваются, например, увеличивается срок кредита. Если реструктуризация уже была в последние 8 лет, банкротство – в последние 5 лет или должник судим за экономические преступления, этот вариант исключён. Всем имуществом будет распоряжаться управляющий. Если в процессе реструктуризации долг погашается полностью, заявителя не признают банкротом.

- Если реструктуризация невозможна из-за отсутствия стабильного дохода, используется другой сценарий – продажа имущества. Этим тоже занимается управляющий – вместе с кредиторами он определяет, сколько стоит имущество, устанавливает сроки продажи. Единственное жильё не реализуют, исключение – квартиры/дома, приобретённые в ипотеку, долг по которой и должен быть погашен. Также не могут быть реализованы предметы первой необходимости, автомобили инвалидов.

- Возможно мировое соглашение – должник самостоятельно договаривается с кредиторами, которые могут предоставить отсрочку или списать часть долга. Финансовый управляющий в этой процедуре не участвует. Но если должник нарушает условия мирового соглашения, кредитор вправе снова обратиться в суд и «запустить» банкротство.

Самый неприятный сценарий для должника – реализация конкурсной массы (имущества). В первую очередь сюда включают деньги, например, зарплату и средства на депозитах в банках. Если каким-то имуществом должник владеет совместно с супругом или супругой, его долю всё равно могут продать.

Последствия банкротства

Банкротство не проходит бесследно. Вне зависимости от того, где состоялась процедура – в суде или МФЦ, для должника наступает ряд последствий.

Последствия банкротства физических лиц

Когда человек признан банкротом:

- перестают начисляться штрафы и пени – долг не увеличивается;

- не звонят и не пишут коллекторы;

- исполнительные производства приостанавливаются.

Ограничения после завершения процедуры банкротства:

- в течение 5 лет нельзя снова становиться банкротом, также обязательно уведомлять банки о своём статусе при получении кредитов;

- в течение 3 лет запрещено занимать руководящие должности (10 лет в кредитных организациях) или открывать ООО.

По законодательству запрета на получение кредита нет, но многие банки неохотно выдают деньги тем, кто ранее стал банкротом.

Последствия банкротства для родственников

Банкротство должника может коснуться и его родственников, особенно ближайших. Например, если дело доходит до реализации имущества, автомобиль в собственности супругов могут продать – долей должника рассчитаться с кредиторами, а остаток отдать второму супругу. Также интересы родственников могут быть затронуты, если, например, должник получил квартиру в дар в течение последних трёх лет.

Сколько стоит банкротство?

Внесудебное банкротство бесплатно. Если обанкротиться через суд, придётся оплачивать:

- комиссию финансовому управляющему – 25000 руб.;

- госпошлину – 300 руб.;

- за публикации в СМИ – в среднем до 5–7 тыс. руб.;

- за пополнение депозитного счёта суда – 25 тыс. руб.

Если дополнительно ко всем обязательным расходам платить за услуги юристов, банкротство может обойтись должнику в 100 тыс. руб. и более.

Источник https://www.vbr.ru/sovety/help/people-and-economic/bankrotstvo-fizicheskogo-lica/